Με τις τιμές των τραπεζών να ανακάμπτουν, και με τις Ελληνικές Τράπεζες, σε ένα μεγάλο αγώνα αφενός να επανέλθουν σε κερδοφορία, αφετέρου να είναι έτοιμες για νέα κεφαλαιοποίηση, το μεγάλο ερώτημα για οποιονδήποτε επενδυτή παραμένει. Ποια είναι η πιθανότητα χρεοκοπίας των Ελληνικών τραπεζών;

Ξεκινάμε σήμερα με την ανάλυση της Τράπεζας Πειραιώς της οποία οι τιμές Ασφάλιστρων κινδύνου (CDS) για Senior Bonds (πρόκειται για την κατηγορία υψηλής ασφάλισης), είναι αρκετά υψηλά ξεκινώντας από 956 μονάδες για τα 6μηνα, κορυφώνοντας στις 1022 στα 2ετή και χαμηλώνοντας στις 917 μονάδες στα 10ετή. Όλα αυτά υποδηλώνουν υψηλούς κινδύνους.

Πρέπει να λάβουμε υπόψιν ότι το κράτος ουσιαστικά λειτουργεί ως διασφάλιση, καθώς αναμένεται να διασώσει τις ελληνικές τράπεζες, σε ενδεχόμενο πρόβλημα.

Το σχέδιο της ΕΕ επίσης, εξασφαλίζει δυνατότητα ενίσχυσης των κεφαλαίων των τραπεζών, εφόσον υπάρξει η κάλυψη από το Ελληνικό κράτος, που θεωρείται δεδομένη.

Γι αυτό και ο κίνδυνος για τη συγκεκριμένη τράπεζα θεωρείται σε επίπεδα 2%.

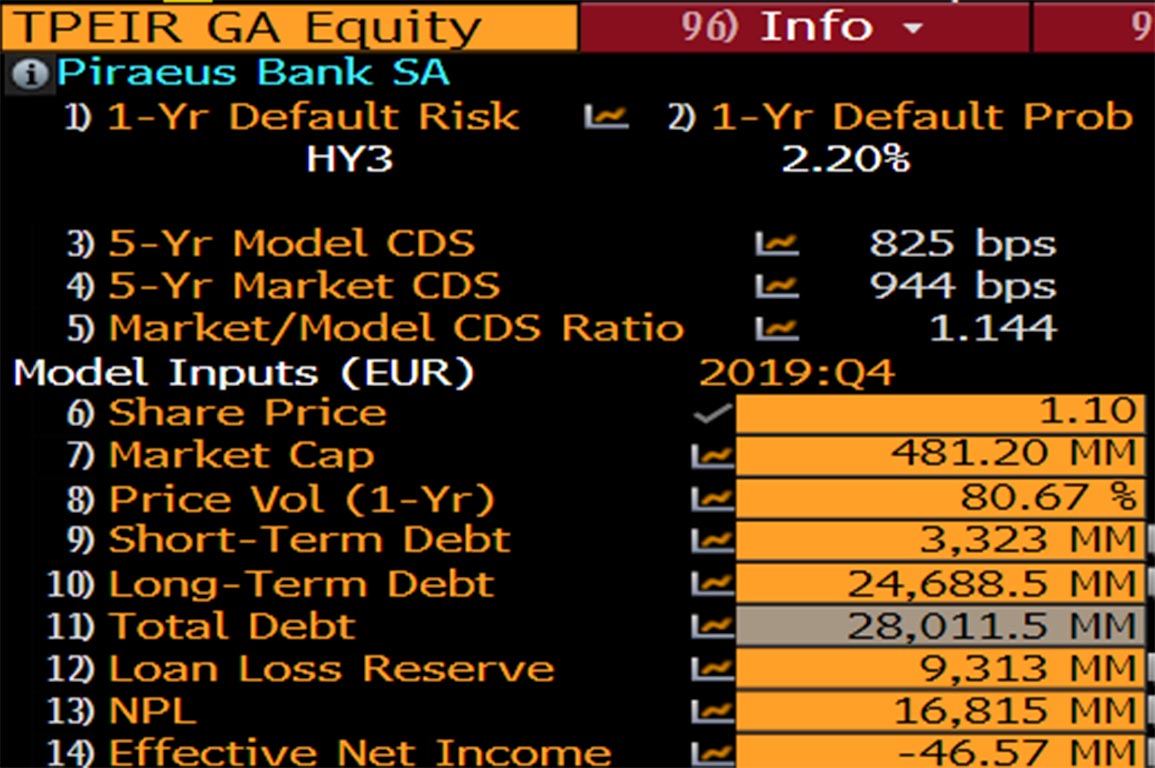

Με Ίδια Κεφάλαια 7,7 δις και μη εξυπηρετούμενα χαρτοφυλάκια (NPL) 16,8 δις, με αποθεματικό για απώλειες δανείων (LLR) 9,3 δις, είναι πλέον, θέμα τέχνης για την τράπεζα να ανακτήσει τόση αξία από τα μη εξυπηρετούμενα χαρτοφυλάκια, όση γίνεται ώστε να μην χρειαστεί νέα αύξηση κεφαλαίου. θεωρητικά, αυτό είναι δυνατό.

Όμως φαίνεται ως λογική η λύση σταδιακής αύξησης κεφαλαίου, ιδιαίτερα κάτω από τις συνθήκες κρίσης κορονοϊού στις οποίες βαδίζει η οικονομία.

Δεν είναι τυχαίο ότι η τιμή 1,12 αντιστοιχεί σε χρ/κη αξία 0,5 δις που είναι χαμηλότερη της ονομαστικής αξίας.

Η Τράπεζα εκτιμάται ότι έχει μικρή πιθανότητα χρεοκοπίας 2,2%, που την κατατάσσει σε σχετικά ασφαλή θέση, αλλά όχι και εντελώς ακίνδυνη. Η πιθανότητα χρεοκοπίας ήταν, με βάση το θεωρητικό μοντέλο κοντά στο 1% μέχρι τον Φεβρουάριο, αλλά αυξήθηκε πρόσφατα στα επίπεδα που προαναφέραμε, και όχι τυχαία, συνδυάστηκε από μια σημαντική πτώση τιμής.

new-economy.gr

{kind=link}