Περισσότεροι από 4.000.000 μισθωτοί, συνταξιούχοι, κατ’ επάγγελμα αγρότες, περιστασιακά απασχολούμενοι, άνεργοι, εργαζόμενοι φοιτητές και άλλοι πολίτες, οι οποίοι φορολογούνται σαν να ήταν μισθωτοί, οφείλουν, έως τις 31-12-2018, να έχουν καλύψει με δαπάνες για αγορές αγαθών και παροχή υπηρεσιών ποσά που αντιστοιχούν σε ποσοστά 10%-18,75% των ετησίων εισοδημάτων τους για το τρέχον έτος, προκειμένου να κατοχυρώσουν το δικαίωμα ετήσιας έκπτωσης φόρου εισοδήματος 1.900-2.100 ευρώ κατά την εκκαθάριση των φορολογικών δηλώσεων που θα υποβάλουν το 2019.

Οι περισσότεροι από τους φορολογούμενους αυτούς είναι υποχρεωμένοι να έχουν εξοφλήσει τις δαπάνες για την κατοχύρωση της έκπτωσης φόρου, μέσω χρεωστικών ή πιστωτικών καρτών ή μέσω ηλεκτρονικής τραπεζικής (e-banking) ή με άλλες ηλεκτρονικές μεθόδους πληρωμής, ενώ για πολύ λιγότερους οι δαπάνες θα αναγνωρίζονται ακόμη κι αν έχουν εξοφληθεί με μετρητά, αρκεί να έχουν εκδοθεί και διαφυλαχθεί οι σχετικές αποδείξεις λιανικών συναλλαγών.

Ουσιαστικά, για την εξασφάλιση έκπτωσης φόρου 1.900-2.100 ευρώ, η οποία ισοδυναμεί με αφορολόγητο όριο εισοδήματος 8.636-9.545 ευρώ, απομένουν πλέον 81 μέρες στους συγκεκριμένους φορολογούμενους. Όσοι δεν προλάβουν να καλύψουν τα απαιτούμενα ποσά δαπανών θα επιβαρυνθούν με την υποχρέωση καταβολής φόρου 22% επί των ακάλυπτων ποσών. Ιδιαίτερη προσοχή πρέπει να επιδείξουν οι μισθωτοί, οι συνταξιούχοι και αρκετοί άλλοι φορολογούμενοι, οι οποίοι φέτος απέκτησαν πολύ χαμηλά εισοδήματα και το τελικό φορολογητέο εισόδημα το οποίο θα ληφθεί υπόψη κατά την εκκαθάριση των δηλώσεων που θα υποβάλουν το 2019 θα είναι αυτό που θα προκύψει με βάση τα τεκμήρια διαβίωσης.

Οι φορολογούμενοι αυτοί θα πρέπει να πραγματοποιήσουν έως τις 31-12-2018 δαπάνες οι οποίες θα ισοδυναμούν με ποσοστά 10%-18,75% όχι επί των πολύ χαμηλών πραγματικών εισοδημάτων τους αλλά επί των πολύ πιο υψηλών τεκμαρτών εισοδημάτων τους που θα προκύψουν με βάση τα τεκμήρια.

Στις κατηγορίες αυτές περιλαμβάνονται όχι μόνο χαμηλόμισθοι και χαμηλοσυνταξιούχοι αλλά και περιστασιακά απασχολούμενοι φοιτητές, περιστασιακά απασχολούμενες νοικοκυρές, άνεργοι και λοιποί φορολογούμενοι με πενιχρά πραγματικά εισοδήματα, οι οποίοι φορολογούνται βάσει τεκμηρίων με την κλίμακα φόρου εισοδήματος που ισχύει για τους μισθωτούς και τους συνταξιούχους.

Σύμφωνα ειδικότερα με τα όσα προβλέπει η ισχύουσα φορολογική νομοθεσία:

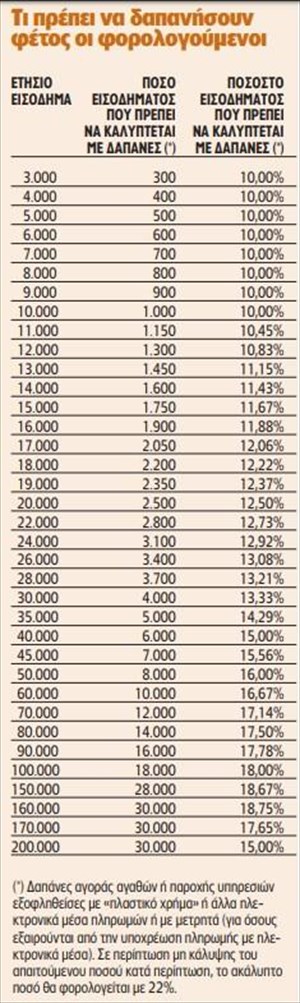

1 Κάθε μισθωτός, συνταξιούχος και κατά κύριο επάγγελμα αγρότης, για να εξασφαλίσει, στη φορολογική δήλωση που θα υποβάλει το 2019, ετήσια έκπτωση φόρου εισοδήματος έως 1.900 - 2.100 ευρώ, η οποία αντιστοιχεί σε αφορολόγητο όριο κλιμακούμενο από 8.636 έως 9.545 ευρώ, θα πρέπει κατά το χρονικό διάστημα από την 1η-1-2018 έως και την 31η-12-2018 να έχει εξοφλήσει με χρεωστικές ή πιστωτικές κάρτες ή μέσω e-banking προσωπικά έξοδα για αγορές αγαθών ή παροχή υπηρεσιών, συνολικού ποσού ίσου με ποσοστό:

-10% του ετησίου -πραγματικού ή τεκμαρτού- ατομικού εισοδήματός του, εφόσον το εισόδημα αυτό ανέρχεται έως 10.000 ευρώ,

-10% επί των πρώτων 10.000 ευρώ του ετησίου ατομικού εισοδήματος και 15% επί του υπερβάλλοντος ποσού, εφόσον το εισόδημα αυτό ανέρχεται σε ποσό μεταξύ 10.001 και 30.000 ευρώ,

-10% επί των πρώτων 10.000 ευρώ, 15% επί των επόμενων 20.000 ευρώ και 20% επί του υπερβάλλοντος ποσού, εφόσον το ετήσιο ατομικό -πραγματικό ή τεκμαρτό- εισόδημα ξεπερνά τις 30.000 ευρώ.

Σε περίπτωση κατά την οποία το τεκμαρτό εισόδημα, δηλαδή αυτό που προκύπτει από την εφαρμογή των τεκμηρίων διαβίωσης και απόκτησης περιουσιακών στοιχείων, είναι μεγαλύτερο του δηλωθέντος και η επιπλέον διαφορά δεν καλύπτεται από τον φορολογούμενο, το ύψος της ετήσιας δαπάνης για αγορές αγαθών και λήψη υπηρεσιών που πρέπει να έχει εξοφληθεί με ηλεκτρονικά μέσα πληρωμής για να κατοχυρωθεί η έκπτωση φόρου προσδιορίζεται ως ποσοστό επί του (υψηλότερου) τεκμαρτού κι όχι επί του (χαμηλότερου) δηλωθέντος εισοδήματος. Π.χ. εάν το συνολικό πραγματικό εισόδημα ενός μισθωτού φορολογούμενου είναι 10.000 ευρώ και το τεκμαρτό είναι 15.000 ευρώ, τότε το συνολικό ποσό των δαπανών που πρέπει να έχει εξοφλήσει έως τις 31-12-2018 με ηλεκτρονικά μέσα πληρωμής δεν ανέρχεται σε 1.000 ευρώ (10% Χ 10.000 ευρώ), αλλά σε 1.750 ευρώ {(10% Χ 10.000 ευρώ) + (15% Χ 5.000 ευρώ)}.

2 Σε κάθε περίπτωση μη κάλυψης του ποσού δαπάνης που αντιστοιχεί στο ισχύον κατά περίπτωση ποσοστό επί του εισοδήματος, το «ακάλυπτο» ποσό θα φορολογείται με 22%.

3 Στις δαπάνες που απαιτείται να έχουν πραγματοποιηθεί με «πλαστικό» ή «ηλεκτρονικό χρήμα», για να καλυφθεί το αφορολόγητο όριο, περιλαμβάνονται όλα σχεδόν τα έξοδα για αγορές αγαθών και λήψη υπηρεσιών.

Δαπάνες που εξαιρούνται

4 Στις δαπάνες που λαμβάνονται υπόψη για την κατοχύρωση της έκπτωσης φόρου (του αφορολόγητου) δεν περιλαμβάνονται:

Τα ενοίκια

Τα τέλη κυκλοφορίας

Οι αγορές οχημάτων (αυτοκινήτων, δίκυκλων)

Οι αγορές σκαφών, αεροπλάνων και αεροσκαφών.

Οι αγορές κατοικιών, οικοπέδων και λοιπών ακινήτων.

Οι πληρωμές φόρων.

Οι πληρωμές δόσεων δανείων.

Οι αγορές επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

Δαπάνες συζύγων

5 Το ποσό των δαπανών δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης. Σε περίπτωση που καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δύο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την εκκαθάριση της ηλεκτρονικά υποβαλλόμενης δήλωσης φορολογίας εισοδήματος να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστου απαιτούμενου ποσού δαπανών.

Απόδειξη των συναλλαγών

6 Οι μισθωτοί, οι συνταξιούχοι, οι κατ’ επάγγελμα αγρότες και οι λοιποί φορολογούμενοι που δικαιούνται το αφορολόγητο όριο εισοδήματος και δεν εξαιρούνται από την υποχρέωση εξόφλησης των απαιτούμενων δαπανών με «πλαστικό» ή «ηλεκτρονικό χρήμα» δεν χρειάζεται να κρατάνε τις χάρτινες αποδείξεις των δαπανών αυτών, προκειμένου να εξασφαλίσουν την έκπτωση φόρου των 1.900-2.100 ευρώ. Για την απόδειξη της εξόφλησης με ηλεκτρονικά μέσα πληρωμής των δαπανών απόκτησης αγαθών και λήψης υπηρεσιών, γίνεται δεκτό κάθε πρόσφορο μέσο όπως:

Κατάσταση κίνησης τραπεζικού λογαριασμού (bank statement), η οποία εκδίδεται από τις ηλεκτρονικές υπηρεσίες εξυπηρέτησης πελατών των τραπεζών.

Αντίγραφο κίνησης τραπεζικού λογαριασμού

Αναλυτική εικόνα καρτών

Αποδεικτικά κατάθεσης ή εξόφλησης

Αντίγραφο εκδιδόμενης απόδειξης πληρωμής τερματικού μηχανήματος (POS).

Τα δικαιολογητικά δεν προσκομίζονται στην εφορία αλλά πρέπει να φυλάσσονται για 5 χρόνια και να επιδεικνύονται μόνο στις περιπτώσεις προσκλήσεων για έλεγχο.

Πηγή: naftemporiki.gr

{kind=link}